La primera reflexión a introducir es que el proceso de búsqueda, negociación y cierre de acuerdos con inversores suele alargarse más de lo que el emprendedor desearía. En ocasiones más de lo que el emprendedor puede aguantar. Excepcionalmente menos de tres meses. Es por ello muy conveniente prever con antelación la evolución futura de las necesidades financieras (ver recomendación de Antonio Morrajas en el Caso Porib).

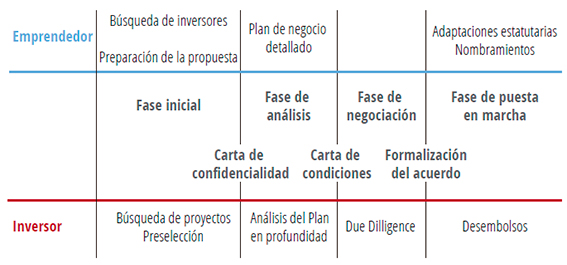

1) Fase inicial. Cuando un emprendedor llega a la conclusión de que para sacar adelante su empresa va a necesitar del dinero de inversores, debe comenzar por buscar esos potenciales inversores, al tiempo que prepara su propuesta de inversión.

Es muy probable que muchos de los inversores contactados no pongan interés en la propuesta, por lo que el emprendedor debería identificar y contactar un número de inversores muy superior al que en teoría necesita. Hay que pensar que el inversor va a hacer lo mismo, es decir, va a identificar un buen número de proyectos emprendedores, con el fin de seleccionar entre ellos los pocos en los que va a invertir.

En base a la información resumida de los proyectos, y a las primeras impresiones obtenidas del contacto con los emprendedores, el inversor realizará una primera criba, seleccionando un número limitado de proyectos sobre los que recabará información más extensa. Es frecuente, y puede ser prudente, solicitar del inversor la firma de una carta de confidencialidad, antes de facilitar información más abundante y sensible.

2) Fase de análisis (screening). Una vez la información detallada del proyecto (Plan de empresa) llega a manos del inversor, éste o sus técnicos realizarán el análisis en profundidad de la misma. Las dudas que ese análisis suscite podrán ser contrastadas en el curso de sucesivos encuentros personales con el equipo emprendedor. Esos encuentros servirán también al inversor para chequear actitudes y comportamientos de los emprendedores.

Esta fase suele concluir, si el inversor sigue estando interesado, con la firma de una Carta de intenciones (Term sheet), que recoge los puntos de partida para la negociación y abre la siguiente fase. La Carta de intenciones podría exigir, si procede, que la negociación se haga en condiciones de exclusividad, es decir, puede exigir al emprendedor que no mantenga negociaciones con varios inversores al mismo tiempo. Esta cláusula de exclusividad pretende evitar que la negociación se convierta en un regateo poco ético.

3) Fase de negociación. La Carta de intenciones abre y orienta la negociación introduciendo unos términos iniciales que son susceptibles de ser revisados. Entre otros aspectos puede recoger el objeto de la negociación a la que da paso, los plazos previstos para llegar a un acuerdo, la exclusividad en su caso, la confidencialidad a que se obligan las partes en el caso de que no se haya firmado con anterioridad, etc.

La Carta de intenciones suele habilitar también al inversor para acometer en paralelo a la negociación el conocido como proceso de verificación (Due Dilligence). El objetivo de este proceso es verificar que los extremos afirmados por el emprendedor son ciertos. Estos extremos suelen estar relacionados con aspectos jurídicos, pero también tecnológicos. El inversor podría estar interesado por ejemplo en asegurarse de que la patente exhibida por el emprendedor no ha sido recurrida por un competidor, o que el emprendedor no tiene causas judiciales pendientes que pongan en cuestión su honorabilidad.

La fase de negociación puede dar lugar a condiciones añadidas por parte del inversor o del emprendedor que salvaguarden determinado compromiso, o a cesiones de una u otra parte para compensar otras exigencias. La actitud a la hora de negociar es clave para poder cerrar acuerdos. La sección La lógica effectual incorpora algunas premisas para una negociación exitosa.

Esta fase se cierra con la firma del acuerdo, o el desistimiento por una de las partes o ambas.

Las causas más frecuentes del desistimiento por parte del inversor son:

4) Fase de puesta en marcha y seguimiento. Si el acuerdo se ha cerrado llega el momento de acometer las acciones acordadas (desembolsos, ampliaciones de capital, nombramientos, etc.), así como su formalización en escritura pública si procede.

El acuerdo habrá previsto probablemente mecanismos de seguimiento, en particular para que el inversor pueda vigilar la marcha de su inversión (presencia en el Consejo de administracion, o reuniones periódicas, etc.). Ambas partes, y especialmente el emprendedor, deben poner interés en el cumplimiento de estos compromisos y en que la relación continúe por los cauces que propiciaron el acuerdo.

Déjate aconsejar por los contenidos completos del Kit accediendo gratuitamente a ver on lineo solicítalo en contacto.